Özel Sermayeli Bankalar

Dijital bankacılığın avantajlarından yararlan,

şubeye gitmeden dilediğin yerden bankaların müşterisi ol.

Dijital bankacılığın avantajlarından yararlan,

şubeye gitmeden dilediğin yerden bankaların müşterisi ol.

Bugünün ihtiyaçlarını yarına ertelemeyin. Tüm ihtiyaçlarınız için Bireysel İhtiyaç Kredisi uygun faiz oranlarıyla Yapı Kredi’de anında sizinle

Hemen Yapı Kredi'li Olun

QR kodu okut

Uygulamayı indir

EFT Havale Ücretli

Faiz Oranı %43.50

Günlük Faiz Var

Kredi Kartı Aidatsız

ATM Sayısı 4.545

Şube Sayısı 752

Mükemmel yatırım yoktur Akbank Yatırım Hizmetleri vardır

Şimdi herkes teknoloji devlerinden ilaç şirketlerine, yurt içi ve yurt dışı borsalardan VİOP, altın ve gümüşe; yatırımını Akbank Yatırım Hizmetleri’nden yapıyor.

QR kodu okut

Uygulamayı indir

EFT Havale Ücretli

Faiz Oranı %44.50

Günlük Faiz Var

Kredi Kartı Aidatsız

ATM Sayısı 5.300

Şube Sayısı 752

N Kolay Dijital Bankacılık

Birikimine yüksek kazanç

QR kodu okut

Uygulamayı indir

EFT Havale Ücretsiz

Faiz Oranı %40

Günlük Faiz Var

Kredi Kartı Yok

ATM Sayısı Dijital

Şube Sayısı 16

Türkiye'nin Yenilikçi ve Dinamik Bankası

Odeabank, dijital ve fiziksel hizmetlerini birleştirerek müşterilerine yenilikçi ve dinamik bankacılık deneyimi sunmayı hedefler.

QR kodu okut

Uygulamayı indir

EFT Havale 15,23₺

Faiz Oranı %44

Günlük Faiz Var

Kredi Kartı Aidatsız

ATM Sayısı 52000

Şube Sayısı 36

Dünya Döndükçe Kart Ücreti Olmayan ON Kredi Kartı’yla Harcadıkça Kazan!

Yüksek faiz oranlarıyla harcamalarını yaparken faiz kazanabileceğin; gece vadeli ON Hesap ile tanışmak için hemen tıkla!

QR kodu okut

Uygulamayı indir

EFT Havale Ücretsiz

Faiz Oranı %49

Günlük Faiz Var

Kredi Kartı Aidatsız

ATM Sayısı 11961

Şube Sayısı 1

Çok iyi faizli, çok masrafsız bankacılık.

getirfinans’la tanışmaya hazır mısın?

QR kodu okut

Uygulamayı indir

EFT Havale Ücretsiz

Faiz Oranı %44

Günlük Faiz Var

Kredi Kartı Aidatsız

ATM Sayısı 5355

Şube Sayısı -

Masrafsız ve bol avantajlı dijital bankacılıkla tanışın

Sonsuza kadar ücretsiz EFT/FAST/havale ve fatura ödeme işlemleri, aidatsız ve bol avantajlı kredi kartı!

QR kodu okut

Uygulamayı indir

EFT Havale Ücretsiz

Faiz Oranı %50

Günlük Faiz Var

Kredi Kartı Aidatsız

ATM Sayısı 4.300

Şube Sayısı 466

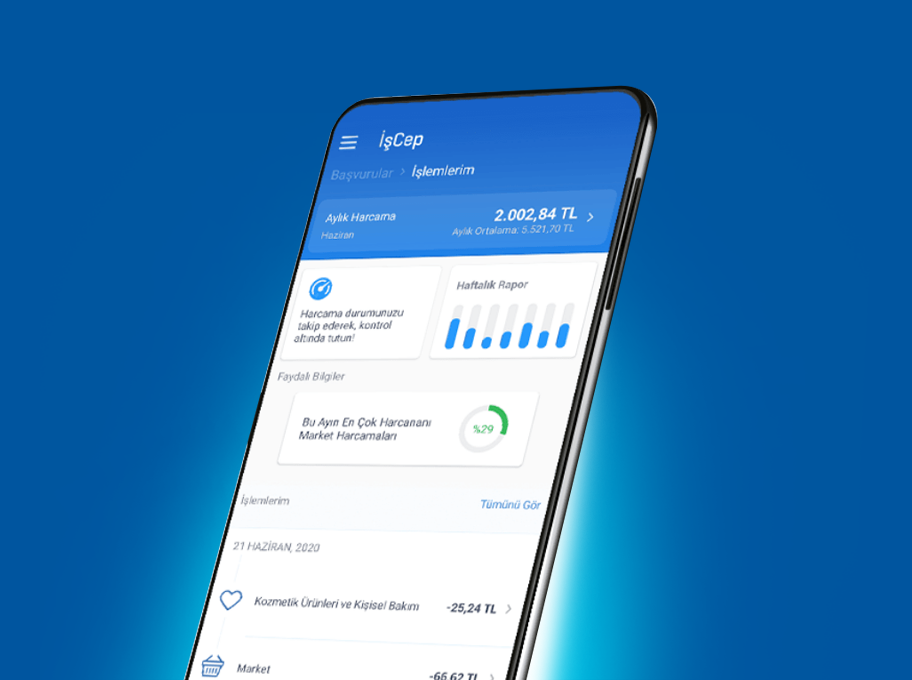

İşCep’ten İş Bankalı olanlara ücretsiz EFT/Havale Ayrıcalığı!

İş Banka’lı olmanın en hızlı ve en dijital yolu İşCep’te! Siz de İşCep’te yer alan “Müşteri Olmak İstiyorum” özelliğiyle İş Bankası müşterisi olun, 1 yıl ücretsiz EFT/Havale fırsatına ek, daha birçok ayrıcalıktan yararlanın!

QR kodu okut

Uygulamayı indir

EFT Havale Ücretli

Faiz Oranı %48

Günlük Faiz Var

Kredi Kartı Aidatlı

ATM Sayısı 6.182

Şube Sayısı 1.140

Nakit avans çekmenin yanı sıra,tüm banka kartı işlemlerinizi kolayca yapabilirsiniz.

Fatura ödemelerinizden para transferlerinize kadar tüm günlük bankacılık ihtiyaçlarınız için aradığınız herşey burada.

QR kodu okut

Uygulamayı indir

EFT Havale Ücretli

Faiz Oranı %53

Günlük Faiz Var

Kredi Kartı Aidatlı

ATM Sayısı 1,704

Şube Sayısı 467

Engelsiz Bankacılık

Engelleri Kaldırmak Tek Hedefimiz

QR kodu okut

Uygulamayı indir

EFT Havale Ücretsiz

Faiz Oranı %53

Günlük Faiz Var

Kredi Kartı Aidatlı

ATM Sayısı 6.500

Şube Sayısı 38

Birikimlerinize ‘Renk’ katmanın tam sırası!

Renkli Hesap’ta Birikimlerim Günlük Değerleniyor

QR kodu okut

Uygulamayı indir

EFT Havale Ücretli

Faiz Oranı % 53

Günlük Faiz Var

Kredi Kartı Aidatlı

ATM Sayısı 127

Şube Sayısı 116

Anlarız hızla, çözeriz hızla

Türkiye finans sektörüne Fiba Grubu bünyesinde 27 Aralık 2010 tarihinde katılan Fibabanka "Anlarız hızla, çözeriz hızla" yaklaşımı ve müşterilerinin ayağına giden banka anlayışıyla hizmet vermektedir.

QR kodu okut

Uygulamayı indir

EFT Havale Ücretli

Faiz Oranı %52

Günlük Faiz Var

Kredi Kartı Aidatlı

ATM Sayısı 35

Şube Sayısı 44

© 2026 Kredin.com

Düşencelerinizi bizlerle paylaşmak ister misiniz?

Avantajlı faiz oranları ile ihtiyaç kredisi hesaplamak ve bankalara tüketici kredisi başvurusunda bulunmak kredin.com’da güvenli ve ücretsiz!